Печать (Ctrl+P)

Это статья о том, как можно ввести в прикладном решении «1С Бухгалтерия предприятие 3.0» регламентированный бухгалтерский учет некоммерческих организаций» без необходимости изменения конфигурации .

Редакция пункта 3 статьи 50 ГК РФ устанавливает, что некоммерческие организации (далее НКО ) могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций, учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. В новой редакции этой нормы приведен исчерпывающий перечень возможных форм некоммерческих организаций, в который вошли:

- потребительские кооперативы;

- общественные организации;

- автономные некоммерческие организации;

- общины коренных малочисленных народов РФ;

- товарищества собственников недвижимости;

- ассоциации (союзы);

- казачьи общества;

- фонды;

- учреждения;

- религиозные организации;

Для введения бухгалтерский учета НКО в прикладном решении 1С: бухгалтерия предприятие 3.0 (Далее БП 3.0 ). нужно соблюдать определенные правила: :

Правило №1- Стремление не извлекать прибыль от продажи, чтобы не платить налог на прибыль, т. е. никаких проводок на счете 90

Дело в том, что согласно статье 246 НК РФ все НКО, признаются плательщиками налога на прибыль. Однако, если НКО не имеет в качестве основной цели своей деятельности извлечение прибыли от продажи,то для этого не должны быть проводки на счете 90- продажа. (не должны быть ни выручка от продажи (сч 90.1), ни расходы от продажи (сч 90.07, 90.08), ни прибыль или убытки от продажи (сч 90.09) и т. д.

Правило №2 Договор НКО с разными дебиторами и кредиторами должен иметь вид “прочие”

В программе возможно создавать следующие виды договора:

- С поставщиком

- С покупателем

- С комитентом (принципалом)

- С комиссионером (агентом)

- Прочее

Для расчетов с разными дебиторами и кредиторами по полученным средствам целевого финансирования договор должен иметь вид “Прочие”. Для договора с видом Прочее заполняются только общие реквизиты:

- Наименование, номер и дата договора, срок действия.

- Валюта расчетов – валюта , в которой заключен договор.

- Вид расчетов – вид расчетов для дополнительного разделения взаиморасчетов.

- Тип цен – тип цен номенклатуры для подстановки по умолчанию при вводе хозяйственных операций.

Правило №3 Настроить регистр сведения “счета расчета контрагента” . Использовать Счет 86 – Целевое Финансирование и 76 “Расчеты с разными дебиторами и кредиторами”.

Рис 1 Правила учета счетов расчета контрагента

Рис 1 Правила учета счетов расчета контрагента

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Счет, подставленный в документ «1С:Бухгалтерией 8» по умолчанию может быть изменен пользователем вручную.

В данном примере на рис 1 , настройка применяется только для документов организации Абрамов Г. С. ИП.

Отметим, что счет 86 не корреспондирует с расчетными счетами контрагентов 60 – Расчеты с постановщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента – сч 76 “Расчеты с разными дебиторами и кредиторами, причем, без бухгалтерских операций, введенных вручную нет возможности типовыми средствами в программе регистрировать проводки счета 86 с счетом 76 “Расчеты с разными дебиторами и кредиторами”.

Вот, конкретный пример:

Поступили деньги на расчетный счет. Если в входящей платежке не отражать сразу целевое финансирование и указать счет 76 “Расчеты с разными дебиторами и кредиторами, то при проведении документа регистрируется проводка

Дебет 51 “Расчетные счета”

Кредит 76 “Расчеты с разными дебиторами и кредиторами”

Тогда нужно создать документ “бухгалтерская операция” для регистрации проводки

Дебет 76 “Расчеты с разными дебиторами и кредиторами”

Кредит 86 “Целевое финансирование”

Однако, если вместо счета 76 указать счет 86, то тогда по дебету счета 51 “Расчетные счета” концентрируются полученные деньги, а по кредиту счета 86 “Целевое финансирование”

Счет 86 имеет 2 субсчета:

- 86.01 Целевое финансирование из бюджета – предназначен для обобщения информации о движении средств целевого назначения, поступивших из бюджета.

- 86.02 Прочее целевое финансирование и поступления – предназначен для обобщения информации о движении средств, целевого назначения, поступивших от других организаций и лиц.

Счет 86 имеет 3 вида субконто для аналитического учета:

- Назначение целевых поступлений – элемент справочника “Назначения целевых средств

- Договоры – элемент справочника “Договоры контрагентов”

- Движения целевых средств – элемент перечисления “Движения целевых средств”.

Обратите внимание , что аналитика счета 86 не ведется в разрезе контрагента, а разрезе договора контрагента. На вопрос почему контрагент не является субконто счета 86 могу ответить только из точки зрения программиста 1С – Четвертое субконто для аналитики счета чересчур много, ни один счет из плана счетов не имеет больше трех субконто.

Счет 86 в отличии от расчетных счетов контрагентов является только пассивным – у него не может быть дебитовое сальдо – Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86

Правило 4- Создать типовые операции для облегчения ввода повторяющихся хозяйственных операций отражения и использования целевых средств, которые не предусмотрены в типовых документах

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также регистрам накопления и сведений.

Рис 2 Место открытия справочника типовых операции и документа операции

Рис 2 Место открытия справочника типовых операции и документа операции

Например, для проводки Дт76/Кт86 я создал типовую операцию, но не совсем правильно назвал ее, так как все операции, увеличивающие Кт 86 называются отражением поступления целевых средств

Рис 3. Пример ввода типовой операции

Рис 3. Пример ввода типовой операции

Для ввода хозяйственной операции в списке типовых операций нужно установить курсор на типовой операции и нажать Ввести операцию . Откроется документ Операция

Можно также создать операцию и выбрать нужную типовую операциюсоздать

Введенная операция будет отражаться в журнале операций , а также в списке операций, введенных вручную.

Рис 4 Пример создания операции на основе шаблона типовой операцииПравило 5 – Составить таблицу основных хозяйственных операций НКО и документов БП 3.0, которые регистрируют эти операций

Многие хозяйственные операции регистрируются документом “бухгалтерская операция, выделенная вручную” (Рис 4) и печатается бухгалтерская справка . Для облегчения этой работы создаются типовые операции (Рис3).

Хозяйственные операции, в проводке которой входит счет 50 регистрируются кассовыми ордерами .

Хозяйственные операции, в проводке которой входит счет 51, или 52 регистрируются платежками

Хозяйственные операции, в проводке которой есть счет, у которого субконто является номенклатурой как правило регистрируются накладными

Хозяйственные операции отражения целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0, регистрирующий операцию |

|---|---|---|---|

| 07 | 86 | Оприходовано оборудование, предназначенное для проведения мероприятий целевого назначения | Накладная |

| 08 | 86 | Получены в качестве инвестиций вложения во внеоборотные активы | Накладная |

| 10 | 86 | Оприходованы материалы, предназначенные для проведения целевых мероприятий | Накладная |

| 11 | 86 | Оприходованы животные, предоставленные в качестве целевого финансирования | Накладная |

| 15 | 86 | Оприходованы материально-производственные запасы, предназначенные для проведения мероприятий целевого назначения | Накладная |

| 20 | 86 | Получен в качестве целевого финансирования объект незавершенного производства | |

| 41 | 86 | Оприходованы товары, предоставленные в качестве целевого финансирования | Накладная |

| 50 | 86 | Поступление средств целевого финансирования в кассу | ПКО |

| 51 | 86 | Поступление средств целевого финансирования на расчетный счет | Входящая Платежка |

| 52 | 86 | Поступление средств целевого финансирования на валютный счет | Входящая Платежка |

| 55 | 86 | Поступление средств целевого финансирования на специальный счет в банке | Входящая Платежка |

| 76 | 86 | Начисление целевого финансирования | Бухгалтерская операция, введенная вручную |

Хозяйственные операции использования целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0 , регистрирующий операцию |

|---|---|---|---|

| 86 | 20 | Бухгалтерская операция, введенная вручную | |

| 86 | 26 | Использование целевых средств на осуществление мероприятий целевого назначения | Бухгалтерская операция, введенная вручную |

| 86 | 83 | Включение в состав добавочного капитала фактически использованных целевых инвестиционных средств | Бухгалтерская операция, введенная вручную |

| 86 | 98 | Включение целевых средств в состав доходов будущих периодов | Бухгалтерская операция, введенная вручную |

Типовые операции для обслуживания пайщиков

Пайщик - физическое или юридическое лицо, имеющее право стать участником совместного проекта после внесения определенной суммы финансовых или материальных средств (пая). По английски: Shareholder

Информация о пайщике хранится в Справочнике Контрагенты .

При работе с пайщиком-поставщиком допустимы следующие операции:

- Оприходование (прием) паевого взноса в виде имущества от пайщика- поставщика документом Поступление (акты, накладные)

- Возврат пайщику – поставщику паевого взноса денежными средствами расходным кассовым ордером или платежным документом

Договор НКО с пайщиком-поставщиком должен иметь вид С поставщиком , а в счетах учета контрагента на рис 1 указать счет 86 для расчета с поставщиком

При работа с пайщиком-потребителем допустимы следующие операции:

- Поступление (Прием) наличных или безналичных денег

- Возврат паевого взноса в виде имущества пайщику- потребителю

Договор НКО с пайщиком-потребителем должен иметь вид С покупателем, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с покупателем

Продолжение следует …

Организация бухгалтерского учета в некоммерческих организациях ведется в общеустановленном порядке, согласно пункту 1 статьи 32 Закона о некоммерческих организациях.

Бухгалтерский учет и статистическая отчетность в некоммерческих организациях ведется в порядке, установленном действующим законодательством Российской Федерации. Информация о деятельности некоммерческой организации представляется органам государственной статистики, налоговым органам и иным лицам в соответствии с законодательством Российской Федерации и учредительными документами организации. При этом к коммерческой тайне не могут быть отнесены следующие сведения:

- о размерах и структуре доходов некоммерческих организаций (далее НКО);

- о размерах и составе имущества НКО;

- о расходах;

- о численности и составе работников;

- об оплате труда работников;

- об использовании безвозмездного труда граждан.

- Федеральный закон от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете»;

- Положение по ведению бухгалтерского учета, утвержденное Приказом Минфина Российской Федерации от 29 июня 1998 года № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- отдельные положения по бухгалтерскому учету, регулирующие порядок учета отдельных объектов и операций;

- План счетов бухгалтерского учета, утвержденный Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета, финансово-хозяйственной деятельности организаций и Инструкции по его применению».

— Положение по бухгалтерскому учету, утвержденное Приказом Минфина Российской Федерации от 25 ноября 1998 года № 56н «Об утверждении положения по бухгалтерскому учету „События после отчетной даты“ ПБУ 7/98»;

— Положение по бухгалтерскому учету, утвержденное Приказом Минфина Российской Федерации от 28 ноября 2001 года № 96н «Об утверждении положения по бухгалтерскому учету „Условные факты хозяйственной деятельности“ ПБУ 8/01»;

— Положение по бухгалтерскому учету, утвержденное Приказом Минфина Российской Федерации от 13 января 2000 года № 5н «Об утверждении положения по бухгалтерскому учету „Информация об аффилированных лицах“ ПБУ 11/2000»;

— Положение по бухгалтерскому учету, утвержденное Приказом Минфина Российской Федерации от 27 января 2000 года № 11н «Об утверждении положения по бухгалтерскому учету „Информация по сегментам“ ПБУ 12/2000»;

— Положение по бухгалтерскому учету, утвержденное Приказом Минфина Российской Федерации от 16 октября 2000 года № 92н «Об утверждении положения по бухгалтерскому учету „Учет государственной помощи“ ПБУ 13/2000»;

— Положение по бухгалтерскому учету, утвержденное Приказом Минфина Российской Федерации от 16 октября 2000 года № 91н «Об утверждении положения по бухгалтерскому учету „Учет нематериальных активов“ ПБУ 14/2000».

Особенности составления и представления бухгалтерской отчетности некоммерческими организациями следующие:

1. Они могут не представлять в составе бухгалтерской отчетности:

— Отчет об изменениях капитала (форма № 3);

— Отчет о движении денежных средств (форма № 4);

— Приложение к бухгалтерскому балансу (форма № 5);

при отсутствии соответствующих данных.

3. Общественными организациями (объединениями), не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности не представляется:

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к бухгалтерскому балансу (форма № 5);

- Пояснительная записка.

— Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Минфина Российской Федерации от 6 июля 1999 года№ 43н «Об утверждении положения по бухгалтерскому учету „Бухгалтерская отчетность организации“ ПБУ 4/99»;

— иными положениями по бухгалтерскому учету;

— Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Некоммерческая организация при принятии формы Бухгалтерского баланса (форма № 1) в разделе «Капитал и резервы» вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» включает группу статей «Целевое финансирование».

Порядок заполнения Отчета о целевом использовании полученных средств, приведен в «Указаниях о порядке составления и представления бухгалтерской отчетности», утвержденных Приказом Минфина Российской Федерации от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций».

В отчете о целевом использовании полученных средств (форма № 6) некоммерческие организации указывают данные:

- об остатках средств, поступивших в виде вступительных, членских, добровольных взносов;

- о поступлении средств, в течение отчетного периода;

- о расходовании средств, в течение отчетного периода;

- об остатках средств на конец отчетного периода.

Организация может самостоятельно добавлять в форму отчета статьи для данных, являющихся существенными, если в стандартной форме № 6 такие статьи не предусмотрены.

Вместе с тем, согласно пункту 4 статьи 15 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» общественным организациям (объединениям), не осуществляющим предпринимательскую деятельность и не имеющим кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), дано освобождение от обязанности представлять промежуточную бухгалтерскую отчетность.

Данные общественные организации только один раз в год по итогам отчетного года представляют бухгалтерскую отчетность в упрощенном составе:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о целевом использовании полученных средств,

тогда как другие НКО представляют еще и квартальную отчетность (в течение 30 дней по окончании квартала).

Соответственно эти организации в составе годовой бухгалтерской отчетности не представляют Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

Бухгалтерская отчетность, в соответствии с подпунктом 4 пункта 1 статьи 23 Налогового кодекса Российской Федерации (далее НК РФ), представляется в налоговый орган, и в орган статистики, на основании Постановления Госкомстата России от 27 сентября 1995 года № 157, а также другим заинтересованным пользователям, например, жертвователям и грантодателям.

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности обязаны представлять форму № 6.

В качестве форм бухгалтерской отчетности организация вправе использовать как формы, утвержденные Приказом Минфина России № 67н, так и самостоятельно разрабатываемые формы при условии соблюдения общих требований к бухгалтерской отчетности и непосредственно отчетным формам, определенных ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина России от 6 июля 1999 года № 43н).

Обратите внимание!

Существуют и такие некоммерческие организации, которые могут не представлять бухгалтерскую отчетность. К ним относятся религиозные организации.

Министерство Российской Федерации по налогам и сборам в Письме от 16 мая 2003 года № ВГ-6-02/563@ «О представлении бухгалтерской отчетности религиозными организациями» сообщало, что религиозные организации, не имеющие объектов обложения налогами, предусмотренными налоговым законодательством, не представляют в налоговые органы по месту учета бухгалтерскую отчетность.

При возникновении объектов налогообложения религиозные организации представляют в налоговые органы бухгалтерскую отчетность в соответствии со статьей 23 НК РФ.

При этом следует иметь в виду, что Федеральным законом от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» предусмотрено, что этот Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации.

А это значит, что религиозные организации обязаны вести бухгалтерский учет в порядке, установленном действующим законодательством.

В соответствующих регистрах бухгалтерского учета должны учитываться доходы, полученные в связи с совершением религиозных обрядов и церемоний, целевые поступления и другие доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций, и расходы, произведенные за счет указанных доходов. Учет указанных доходов и произведенных за счет них расходов ведется в хронологическом порядке.

Так, в частности, Управление Федеральной налоговой службы по городу Москве в Письме от 15 марта 2005 года № 20-12/16361 дает следующие разъяснения по этому вопросу:

«Согласно ст. 246 НК РФ налогоплательщиками по налогу на прибыль организаций признаются все российские организации, включая религиозные организации.

В соответствии с п. 1 ст. 289 НК РФ налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном ст. 289 НК РФ.

Таким образом, обязанность по представлению декларации по налогу на прибыль установлена НК РФ. Это означает, что некоммерческие организации, в том числе религиозные организации, в соответствии с указанной нормой также обязаны представлять налоговые декларации в налоговые органы независимо от того, возникает у них объект налогообложения или нет.

В п. 2 ст. 289 НК РФ предусмотрено, что налогоплательщики (включая религиозные организации, имеющие доходы, подлежащие налогообложению) по итогам отчетного периода представляют налоговые декларации по упрощенной форме.

Листы и приложения к ним, включающиеся в декларацию по налогу на прибыль организаций за отчетный период, отмечены в графе 3 таблицы, приведенной в разд. 1 Инструкции по заполнению декларации по налогу на прибыль организаций, утвержденной Приказом МНС России от 29.12.2001 №БГ-3-02/585 (далее — Инструкция), знаком »*«.

Декларация за налоговый период включает в себя листы и приложения, отмеченные в графе 4 таблицы знаком «*».

Листы и приложения, являющиеся общими для всех налогоплательщиков, указаны в графе 5 таблицы. К ним относятся: лист 01 «Титульный лист», разд. 1, а также лист 02 «Расчет налога на прибыль организаций».

Остальные листы и приложения включаются в состав декларации и представляются в налоговый орган в том случае, если налогоплательщик имеет доходы, расходы, иные средства, подлежащие отражению в конкретных листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом, применяет специальный налоговый режим, установленный гл. 26.4 НК РФ, или в его состав входят обособленные подразделения.

На основании п. 1.7 Инструкции налогоплательщики представляют налоговые декларации за отчетный период не позднее 28 дней со дня окончания отчетного периода в соответствии с п. 3 ст. 289 НК РФ.

Налогоплательщики представляют налоговые декларации по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом, в соответствии с п. 4 ст. 289 НК РФ.

По истечении налогового периода некоммерческие организации, в том числе религиозные организации, не имевшие в течение налогового периода доходов от реализации товаров (работ, услуг) и внереализационных доходов, а получившие только целевые поступления, указанные в ст. 251 НК РФ, которые не учитываются при определении налоговой базы, представляют налоговую декларацию по упрощенной форме.

Таким образом, религиозные организации, у которых не возникает обязательств по уплате налога на прибыль организаций, представляют в налоговые органы декларации по налогу на прибыль организаций только по истечении налогового периода.

В состав этой декларации входят:

— титульный лист декларации;

— разд. 1;

— лист 02 «Расчет налога на прибыль организаций» (без приложений);

— лист 10 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (при наличии таких поступлений).

В Письме МНС России от 16.05.2003 №ВГ-6-02/563@ разъяснено, что религиозные организации, не имеющие объектов обложения налогами, предусмотренными налоговым законодательством, не представляют в налоговые органы по месту учета бухгалтерскую отчетность.

При возникновении объектов налогообложения религиозные организации представляют в налоговые органы бухгалтерскую отчетность в соответствии с пп. 4 п. 1 ст. 23 НК РФ«.

В соответствии с действующим законодательством бухгалтерский учет в некоммерческой организации должен вестись на основании учетной политики, сформированной в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденным Приказом Минфина Российской Федерации от 9 декабря 1998 года № 60н «Об утверждении Положения по бухгалтерскому учету „Учетная политика организации“ ПБУ 1/98» (далее ПБУ 1/98).

При формировании учетной политики бухгалтеру НКО следует исходить из того, что в ней в первую очередь должны найти отражение все способы ведения бухгалтерского учета, применяемые в данной организации, по тем вопросам, по которым законодательство предусматривает несколько возможных вариантов ведения учета либо по которым способы ведения бухгалтерского учета на нормативном уровне вообще не установлены.

Учетная политика предприятия является основным внутренним документом, который регулирует порядок ведения бухгалтерского учета и отчетности в некоммерческой организации.

Некоммерческим организациям следует помнить, что учетная политика должна быть представлена, как документ, позволяющий снизить налоговое и бухгалтерское бремя сегодняшнего дня.

Учетная политика некоммерческой организации формируется в соответствии с ПБУ 1/98. ПБУ 1/98 определяет основные принципы формирования и раскрытия учетной политики организации.

Согласно статье 6 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» учетная политика разрабатывается главным бухгалтером (бухгалтером) и утверждается приказом или распоряжением руководителя НКО.

При этом утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля хозяйственных операций;

- другие решения, необходимые для организации бухгалтерского учета.

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- отражение в бухгалтерском учете факторов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики, относятся способы начисления износа основных средств, оценки материальных запасов, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы.

Изменение учетной политики некоммерческой организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, изменением видов деятельности и тому подобным.

Изменение учетной политики должно быть обоснованным и оформляется приказом (распоряжением) руководителя.

Разработка приказа по учетной политике должна осуществляться с учетом специфики деятельности каждого НКО.

При формировании учетной политики организации по конкретному направлению (вопросу) ведения и организации бухгалтерского учета, осуществляется выбор одного из нескольких способов, допускаемых законодательными нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в Российской Федерации. Если указанная система не устанавливает способа ведения бухгалтерского учета по конкретному вопросу, то организации вправе самостоятельно разработать способы ведения бухгалтерского учета соответствующие Положению об учетной политике.

С момента введения в действие части второй НК РФ все организации, являющиеся налогоплательщиками, обязаны дополнительно разрабатывать учетную политику для целей налогообложения.

Статьей 313 НК РФ установлено, что система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, а порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения.

Таким образом, на уровне федерального закона устанавливается обязанность включения в учетную политику организации дополнительного раздела, касающегося налогообложения, или разработки и утверждения отдельного аналогичного документа.

Учетная политика для целей налогового учета должна формироваться исходя из требования НК РФ, в соответствии с которым данные налогового учета должны отражать:

— порядок формирования суммы доходов и расходов;

— порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

— сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

— порядок формирования сумм создаваемых резервов;

— сумму задолженности по расчетам с бюджетом по налогу на прибыль.

В раздел учетной политики, регулирующий организацию налогового учета, следует включить пункты, определяющие:

— ответственного за организацию налогового учета;

— ответственного за ведение налогового учета;

— график документооборота или сроки и состав документов, представляемых лицу, ведущему налоговый учет;

— формы первичных учетных документов и аналитических регистров налогового учета.

Разработку учетной политики для целей налогообложения следует производить исходя из того, какие налоги платит некоммерческая организация, как формируется налоговая база по отдельным видам налогов, а также из принятой в организации схемы документооборота.

Некоммерческие организации обязаны раскрывать в учетной политике избранные при формировании учетной политики способы ведения бухгалтерского и налогового учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Создание некоммерческих организаций в их современном понимании началось в конце 80-х начале 90-х годов.

ГК РФ определил общие нормы деятельности некоммерческих организаций и некоторые их формы.

Принятые затем законы о некоммерческих и благотворительных организациях расширили виды их организации и развили принципы их деятельности.

Появление новой формы организации стало учитываться и в налоговом законодательстве.

Вместе с тем область бухгалтерского учета в некоммерческих организациях практически не развивается.

В настоящее время в средствах массовой информации предлагается большое количество разнообразных вариантов по отражению в учете некоммерческих организаций той или иной операции, которые зачастую противоречат, а иногда и взаимоисключают друг друга.

Можно выделить следующие подходы к построению системы учета некоммерческих организаций:

— аналогично непроизводственной сфере коммерческих предприятий;

— аналогично бюджетным организациям.

Наиболее часто встречаются в литературе по бухгалтерскому учету, рекомендации по использованию в учете некоммерческих организаций концепцию учета непроизводственной сферы, которая состоит из достаточно произвольной компановки общепринятой методики отражения операций на двух счетах: 29 — «Обслуживающие производства и хозяйства» и 86 — «Целевые финансирование и поступления».

Но социальная сфера никогда не имела существенного значения для учета и баланса промышленных предприятий. Счет 29 «Обслуживание производства и хозяйства» носит характер вспомогательного счета для аккумулирования и списания непроизводственных затрат за счет других источников.

Не развита в системе производственного учета и методика работы счета 86 «Целевое финансирование», который используется этими предприятиями эпизодически, и также не несет существенной информации.

Таким образом, в основу учета некоммерческих организаций заложены и выведены на главную роль второстепенные участки коммерческого учета, никогда не имевшие в базовом плане счетов самостоятельного существенного значения и практики корреспондентского использования.

Причем центральное место занимает именно затратный счет 29 «Обслуживание производства и хозяйства», как наиболее продвинутый в плане методологии учета по сравнению со счетом 86 «Целевое финансирование».

С этим несоответствием сталкивается бухгалтер некоммерческой организации, когда один за другим возникают вопросы учета уплаченного налога на добавленную стоимость, приобретения и износа основных средств, формирования и расходования целевых средств.

Расширение сферы деятельности некоммерческих организаций увеличило количество проблем учета.

Возникают вопросы о распределении затрат, при наличии предпринимательской деятельности, учете курсовых разниц и другие. Все это приводит к тому, что бухгалтерами придумываются схемы учета, не находящие подтверждений в нормативных документах.

Ситуация усложняется также и налоговыми органами.

Исходя из этого, является необходимой скорейшая выработка целостной системы учета некоммерческих организаций, охватывающей все стороны их деятельности от операций по кассе до формирования отчетности.

Некоторые авторы предлагают адаптировать систему бюджетного учета к условиям НКО. Однако с введением нового Плана счетов бюджетного учета, утвержденного Приказом Минфина РФ от 26 августа 2004 года № 70н «Об утверждении инструкции по бюджетному учету», на наш взгляд, слишком усложняет ведение бухгалтерского учета.

Но некоторые методики, которые используются в бюджетном учете, все-таки можно рекомендовать к применению в практике некоммерческих организаций. В частности по вопросу отражения на счетах бухгалтерского учета курсовых разниц.

Учет курсовых разниц — один из самых проблемных вопросов для некоммерческих организаций.

Инструкция по бюджетному учету разделяет движение целевых средств в зависимости от того, занимается или нет данная организация предпринимательской деятельностью.

Бюджетные организации не занимающиеся предпринимательской деятельностью, получившие средства в иностранной валюте, курсовые разницы по таким операциям относят на счета учета целевого финансирования (причем положительная разница увеличивает доходы, а отрицательная — уменьшает). А по операциям, связанным с предпринимательской деятельностью, — курсовые разницы относят на счета доходов.

Существует еще одна особенность системы учета в бюджетных организациях: субсчета с номером «1» предназначены для учета бюджетных средств, а с номером «2» — для средств от предпринимательской деятельности.

Таким образом, используя предложенную схему для некоммерческих организаций, можно рекомендовать следующие бухгалтерские проводки для отражения курсовых разниц:

1. для некоммерческих организаций, не занимающихся предпринимательской деятельностью:

— положительные разницы:

Дебет 52 «Валютный счет»

Кредит 86/1 «Целевое финансирование/уставная деятельность»;

— отрицательные разницы:

Дебет 86/1 «Целевое финансирование/уставная деятельность»

Кредит 52 «Валютный счет»;

2. для некоммерческих организаций, занимающихся предпринимательской деятельностью:

— положительные разницы:

Дебет 52 «Валютный счет»

Кредит 91 «Прочие доходы и расходы»;

— отрицательные разницы:

Дебет 91 «Прочие доходы и расходы»

Кредит 52 «Валютный счет».

Предлагаемая схема учета состоит в том, что она лишь использует некоторые правила бюджетной системы учета и не являются при этом их точной копией.

В любом случае, наиболее удобным в применении для НКО, будет план счетов бухгалтерского учета, утвержденный Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Наиболее важной частью для НКО будет разработка методики отражения операций по счету 86 «Целевого финансирования».

В соответствии со статьей 26 Закона о некоммерческих организациях источником финансирования имущества некоммерческой организации могут являться:

- регулярные и единовременные поступления от учредителей (участников, членов);

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- доходы, получаемые от собственности некоммерческой организации;

- другие не запрещенные законом поступления.

Расход целевых поступлений должен производиться в соответствии с целями и задачами некоммерческой организации.

Основной вопрос, который не имеет сегодня однозначного решения: это выбор метода отражения операций по счету 86 «Целевое финансирование» — кассовый метод или метод начислений.

Обширная практика применения некоммерческими организациями классического счета 86 «Целевое финансирование» сочетает в себе два способа:

— кассовый метод учета поступлений денежных средств,

— совмещение методов при расходовании средств. Так, например, денежные расходы списываются по факту, а расходы на заработную плату методом начисления.

Действующими нормативными документами прямо не регламентировано применение того или иного метода в отношении формирования счета 86 «Целевые финансирования». В комментариях или указаниях используются формулировки «поступившие средства», то есть косвенно предусматривается применение кассового метода учета.

Если обратиться к международной практике, то международные стандарты предусматривают максимально возможное использование метода начисления для отражения операций на счетах учета.

В качестве примера можно привести международный стандарт финансовой отчетности МСФО 20, касающийся учета правительственных субсидий.

Стандарт предусматривает два подхода для отражения поступлений:

— если поступление не предусматривает расходы (как правило это субсидии в виде актива), в отношении их может применяться кассовый метод (например, некоммерческой организации передан автобус, такая операция подлежит отражению в учете после совершения);

— если поступление предусматривает расходы или покрытие уже произведенных расходов (как правило, это субсидии в виде денежных средств), то следует применять принцип начисления.

Однако данный метод может быть применен только в случае:

- если существует обоснованная уверенность получения таких субсидий;

- если организация удовлетворяет условиям выдачи таких субсидий.

Основным нормативно-правовым актом, регулирующим ведение бухгалтерского учета является Федеральный закон № 402-ФЗ «О бухгалтерском учете», согласно которому:

1. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Это значит, что независимо от наличия средств, расчетного счета или деятельности, с момента государственной регистрации Вашей НКО необходимо вести бухгалтерский учет.

2. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем НКО.

Именно руководитель организации отвечает за ведение бухгалтерского учета, издает необходимые приказы, связанные с процессом его ведения, а также организует хранение бухгалтерских документов в соответствии с требованиями законодательства.

3. Руководитель некоммерческой организации обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено 402-ФЗ.

Таким образом, в некоммерческой организации, Руководитель не может вести бухгалтерский учет сам. Однако 402-ФЗ содержит исключение:

Руководитель некоммерческой организации, применяющей упрощенные системы ведения бухгалтерского учета может принять ведение бухгалтерского учета на себя .

Таким образом, в некоммерческой организации, применяющей Упрощенную систему налогообложения, Руководитель может вести бухгалтерский учёт самостоятельно.

Каким же образом можно организовать бухгалтерский учет в НКО?

Вариант 1: руководитель принимает ведение бухгалтерского учёта на себя.

Если некоммерческая организация применяет Упрощенную систему налогообложения , то Руководитель организации может принять ведение бухгалтерского учета на себя и выполнять все функции бухгалтера (как при осуществлении административной уставной деятельности, так и при реализации проектов). Для этого руководителю организации необходимо изготовить соответствующий документ с формулировкой «Принимаю ведение бухгалтерского учёта на себя». Именно этот документ будет подтверждать его полномочия как бухгалтера (например, в Федеральном конкурсе грантов требуется приложить документ, подтверждающий полномочия лиц, подписывающих заявку, т.е. руководителя и бухгалтера).

Нередко в этой ситуации фактически бухгалтерский учет ведёт нанятый специалист или организация, предоставляющая услуги по ведению бухгалтерского учета, а Руководитель только ставит подписи в документах и представляет организацию в контролирующих органах. Данный вариант можно рекомендовать в том случае, если Руководитель организации не имеет достаточной квалификации для ведения бухгалтерского учета самостоятельно, а организация не может себе позволить постоянного бухгалтера либо договора с организацией, предоставляющей такие услуги (также возможен вариант, когда нанятый специалист не соответствует требованиям закона 402-ФЗ или по каким-то иным причинам отказывается принимать на себя ответственность, связанную с официальным статусом бухгалтера организации).

Вариант 2: главный бухгалтер.

Наличие профессионального бухгалтера, который знает все нормы, требования и правила ведения бухгалтерского учета – идеальный вариант. Однако хороший специалист требует и адекватной заработной платы, а вот тут уже, с учетом ситуации с финансированием НКО, могут возникнуть проблемы (как правило, средства на адекватную заработную плату бывают только в рамках конкретных ограниченных по срокам проектов, да и те иногда приходится отстаивать перед теми, кто распределяет средства). Выход из этой ситуации есть - Главный бухгалтер может быть добровольцем, и с ним может быть заключен договор безвозмездного оказания услуг, принимаемый в качестве подтверждения его полномочий финансовыми и иными организациями (следует учитывать, что для этого в Уставе НКО должны быть указаны виды деятельности, соответствующие 135-ФЗ «О благотворительной деятельности и благотворительных организациях»).

Вариант 3: возложение обязанностей по ведению бухгалтерского учета на другое должностное лицо в вашей НКО.

Согласно 402-ФЗ, ведение бухгалтерского учета может быть возложено не только на бухгалтера, но и на иное должностное лицо организации. Какая именно должность это будет – решать Вам (например, можете возложить эти обязанности на заместителя руководителя). В этом случае необходимо указать это в Учетной политике организации и включить ведение бухгалтерского учета в договор с ним (трудовой или договор с добровольцем).

Вариант 4: договор с организацией, предоставляющей услуги по ведению бухгалтерского учета.

Уже давно существуют организации, предлагающие услуги по ведению бухгалтерского учета. Специалисты таких фирм будут вести всю вашу бухгалтерскую документацию, сдавать отчеты в контролирующие органы и внебюджетные фонды, а Вам, как руководителю, останется только ставить подписи на документах. Очень часто заключение договора с организацией оказывается выгоднее, чем выплата полноценной заработной платы бухгалтеру.

Вариант 5: договор с физическим лицом, осуществляющим услуги по ведению бухгалтерского учета.

Вы можете принять на работу внешнего бухгалтера (например, по гражданско-правовому договору). Иногда это неплохой вариант: известны случаи, когда один бухгалтер обслуживает несколько НКО, расположенных в одном районе города, при этом каждая организации платит ему за услуги небольшую сумму (а в целом специалист получает достойную оплату труда).

Однако следует учесть, к такому лицу 402-ФЗ уже предъявляет определенные требования. Этот человек должен:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской

деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет; - не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Что делать, если возникают разногласия между бухгалтером и руководителем?

К сожалению, в деятельности любой организации могут возникать разногласия между сотрудниками. Законодательство РФ предусматривает такую возможность. В случае возникновения разногласий между Руководителем НКО и Бухгатером, учитывайте следующее:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя организации, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя организации, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

То есть решение руководителя все же имеет больший «вес», чем бухгалтера. Не забывайте, что в этом случае всю ответственность также будете нести Вы, как руководитель НКО, а с бухгалтера она уже полностью снимается. Хорошо бы такие ситуации никогда не возникали, но если Вы точно уверены в своей правоте (то есть подняли все нормативно-правовые акты и комментарии к ним), Вам просто необходимо издать соответствующий указ или распоряжение и ознакомить с ним специалиста (он должен поставить об этом свою подпись).

Общая информация по конфигурации

Программный продукт разработан на основе конфигурации 1С: Бухгалтерия предприятия , ред.2.0 с сохранением всех типовых механизмов и возможностей данной конфигурации.

Функциональные возможности программы позволяют вести одновременный учет коммерческой и некоммерческой деятельности, бухгалтерский и налоговый учет всех остальных участков организации - за счет интеграции с программой 1С: Бухгалтерия предприятия .

Реализована полная интеграция коммерческой и некоммерческой деятельности в следующие участки учета:

- учет материалов;

- складской учет;

- учет торговых операций;

- учет операций с денежными средствами;

- учет основных средств и нематериальных активов;

- учет производства;

- начисление заработной платы;

- учет хозяйственной деятельности нескольких организаций в единой базе.

В программе возможно применение любых налоговых режимов (УСН, ЕНВД, обычная система налогообложении, ИП) и переход с одного налогового режима на другой в рабочей базе за несколько минут.

Механизм учета хозяйственных операций по источникам финансирования

Особенностью программного продукта Рарус: Бухгалтерия для некоммерческой организации является то, что во все документы добавлена возможность выбора источника финансирования.

В программе возможно ведение списка источников финансирования некоммерческой организации.

Предусмотрен раздельный учет всех хозяйственных операций по источникам финансирования.

В программе имеется возможность контроля расхода денежных средств по источникам финансирования. При проведении документа при перерасходе по источнику система выводит соответствующее сообщение.

В программе реализован механизм автоматического ведения хозяйственных операций за счет распределяемых (составных) источников финансирования, когда проводка должна делиться пропорционально составу источника

Предусмотрена возможность автоматического распределения сумм хозяйственных операций по нескольким источникам финансирования.

- Сразу при проведении документа (при включенном флажке Распределять по источникам ).

- В конце месяца документом Распределение источников за месяц .

Целевое финансирование

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность учета различных начислений/взносов.

Для учета поступления целевых средств предусмотрены следующие варианты:

- Вариант учета без начисления доходов (Кассовый метод)

- Вариант учета с предварительным начислением доходов.

В программе существует возможность выписки уведомлений на оплату членам НКО.

В программе предусмотрена возможность отражения операций по безвозмездному поступлению имущества.

И по безвозмездной передаче имущества.

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность рассылки СМС.

Предусмотрена возможность активации модуля с помощью пин-кода, в результате чего автоматически создается аккаунт. В настройках аккаунта пользователь может посмотреть всю необходимую информацию, а также может устанавливать:

- Период, в течении которого отправка СМС будет приостановлена;

- Максимальную длину СМС (ограничение на количество символов СМС) и нежелательную длину СМС (при проверке документа отправка сообщений будет выходить предупреждение о наличии подобных строк).

В программе есть возможность пополнения баланса. Специальный встроенный модуль позволяет максимально автоматизировать процесс массовой рассылки СМС, экономя время и деньги.

В программе имеется возможность просмотра:

- «Статистики использования». Здесь пользователь может посмотреть виде диаграммы количество сообщений переданных на отправку и отправленных получателям.

- Пользователь может посмотреть «Динамики изменения баланса», т.е. количество СМС на балансе и средний объем одной отправки.

С помощью сервиса возможна отправка сообщений одновременно:

- Одному пользователю

- Нескольким пользователям. Поле получатели можно заполнить вручную или автоматически, для этого просто необходимо убрать отбор и перезаполнить поле «Получатели».

Предусмотрена возможность отправлять сообщения в определенный период или сразу же после создания документа.

Система позволяет рассылать до 300 сообщений в секунду на номера любых операторов связи.

В программе Рарус: Бухгалтерия для некоммерческой организации существуют «Правила отбора получателей».

Предусмотрен список видов сравнения отбора.

В программе имеется возможность создания шаблона сообщения для всех пользователей, отправлять информационные СМС сотрудникам компании - это могут быть новости компании, оповещения о необходимости оперативно связаться с клиентом, сообщения о поступившем заказе и пр.

Во многих некоммерческих организациях часто возникает вопрос: «Откуда взять средства на реализацию поставленных целей?». Для решения этого вопроса необходимо привлечение финансовых ресурсов, то есть фандрайзинг. С помощью СМС рассылки Вы сможете легко и быстро доставить рекламное или информационное сообщение своим клиентам, независимо от их количества и текущего месторасположения.

Учет затрат по некоммерческой деятельности

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность ведения 20 счета Основное производство в разрезе субсчетов: Основное производство, Производство продукции из давальческого сырья и Затраты по некоммерческой деятельности.

Предусмотрен учет затрат на счете 26 Общехозяйственные расходы в разрезе двух субсчетов: Общехозяйственный коммерческий и

Реализовано автоматическое закрытие субсчета 20.3 Затраты по некоммерческой деятельности и субсчета 26.02 Общехозяйственный некоммерческий на счет 86 Целевое финансирование документом Закрытие месяца .

Износ ОС

В программе Рарус: Бухгалтерия для некоммерческой организации реализованы особенности ведения учета основных средств в некоммерческих организациях.

Предусмотрен учет ОС и начисление износа.

Реализован отчет Ведомость износа ОС . В отчете можно вывести данные о начисленном за период износе основных средств.

Отчетность

Для удобства пользователей в стандартных бухгалтерских отчетах имеется возможность получить информацию по каждому из источников финансирования, либо по всем источникам финансирования сразу.

Существует возможность группировки и отбора по источникам финансирования.

В программе Рарус: Бухгалтерия для некоммерческой организации реализована специализированная отчетность некоммерческих организаций.

Предусмотрена возможность автоматического заполнения бухгалтерского баланса некоммерческой организации и отчета о целевом использовании полученных средств с возможностью расшифровки каждой строки.

Реализована статистическая отчетность по форме 1-НКО Сведения о деятельности некоммерческой организации с возможностью автоматического заполнения и форма ТЗВ-НКО Сведения о расходах некоммерческой организации.

Реализована статистическая отчетность в МинЮст по форме №ОН0001 Отчет о деятельности некоммерческой организации и сведения о персональном составе ее руководящих органов.

Реализована статистическая отчетность в МинЮст по форме №ОН0002 Отчет о расходовании денежных средств и об использовании иного имущества, включая полученные от международных и иностранных организаций, иностранных граждан и лиц без гражданства.

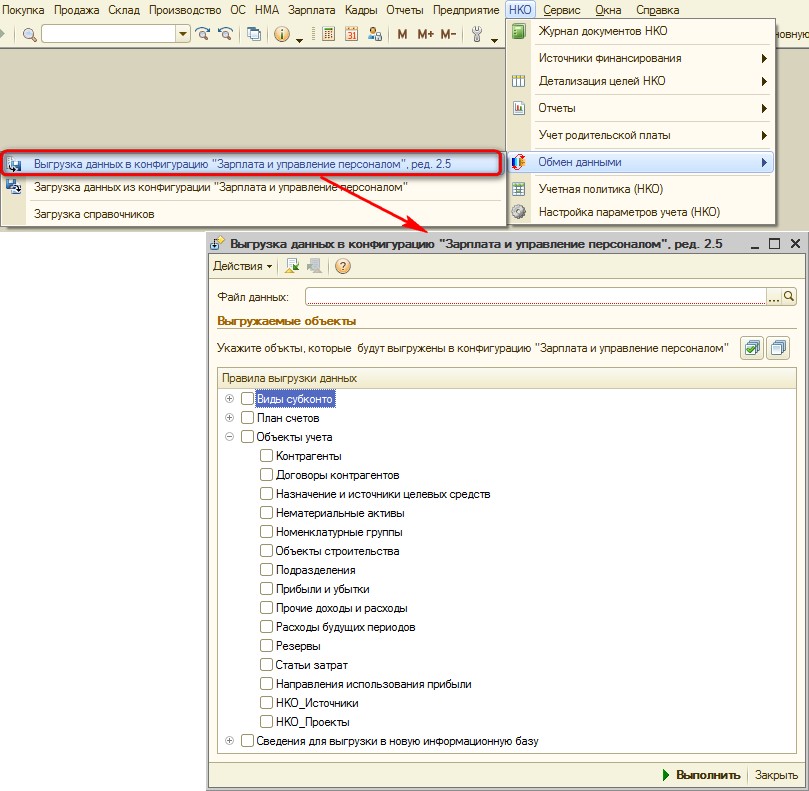

Двухсторонний обмен данными с конфигурацией 1С: Зарплата и управление персоналом 8

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность обмена данными с конфигурацией .

Имеется возможность передачи в конфигурацию 1С: Зарплата и управление персоналом сведений о плане счетов, видах субконто и объектах аналитического учета (в т.ч. Проекты и Источники).

Учет родительской платы

В программе Рарус: Бухгалтерия для некоммерческой организации реализована дополнительная возможность для учета родительской платы:

- возможность хранения сведений о детях (воспитанниках детского учреждения)

- учет начислений и оплаты родителей за содержание детей

- возможность формирования квитанций

- возможность формирования заявления физического лица на перевод денежных средств в счет оплаты содержания детей

- гибкая настройка ставок родительской платы

- возможность формирования ведомости по расчетам с родителями за содержание детей

- учет компенсации родительской платы с возможностью формирования ведомости расчета компенсации