Error al cerrar la cuenta 20 en NU

Los montos de las cuentas 43 y 10 en NU se revierten a fin de mes

Error al cerrar el mes: no hay publicaciones en NU para productos terminados

Ajuste del valor de cancelación en contabilidad y contabilidad fiscal en 1C 8.2

Al cerrar el mes con la operación de rutina Ajuste de valor castigado se realizan asientos negativos para la partida no castigada, asiento 90.02.1dt - 41.01kt, el importe en rojo es negativo.

Estas son las preguntas frecuentes sobre los problemas de cerrar un mes cuando se utilizan 20 cuentas en contabilidad.

D Para eliminar tales errores, a menudo será suficiente consultar la configuración de la política contable. Si todo está cerrado correctamente en contabilidad, pero se producen errores en la contabilidad fiscal, lo primero que debe hacer es verificar la configuración en la sección "Impuesto sobre la renta" en las políticas contables y contables fiscales vigentes. En esta sección, puede especificar una lista de elementos de costos que deben considerarse directos en la contabilidad fiscal. Consulte a continuación para obtener más detalles y capturas de pantalla:

La forma más conveniente de analizar errores de este tipo es utilizar el informe de análisis de cuenta, en la configuración seleccionamos la cuenta 20.01 y en los indicadores mostramos el monto (BU), monto (NU), monto (PR) y monto (BP). ). En nuestro caso, existen cantidades erróneas de VR (diferencias horarias) y por supuesto el período de interés, elija el período más pequeño posible para facilitar el análisis, con el fin de evitar analizar una gran cantidad de datos.

Vale la pena mirar el desglose de montos (NU), el informe de transacciones. En él se pueden ver inmediatamente los montos incorrectos generados por operaciones de rutina.

Habiendo restaurado la cronología de formación de operaciones en el programa 1C, encontramos la causa raíz del error. En nuestro caso, este es un cierre incorrecto obvio de gastos de la cuenta 20.01 a la cuenta 90.08 utilizando el método de “costeo directo”.

Para eliminar este tipo de error, dirijamos nuestra atención a la política contable actual de la organización:

Abra la sección "Impuesto sobre la renta" y en esta sección busque la configuración "Lista de gastos directos". Puede crear una entrada única que especifique la factura 20.01, o puede crear entradas que especifiquen elementos de costo específicos.

Luego repetimos las operaciones de cierre de mes y obtenemos el resultado correcto para nosotros.

Espero que este artículo te ayude a evitar perder mucho tiempo buscando y corrigiendo errores que surjan en tu trabajo.

En el Directorio de Operaciones Comerciales. 1C:Accounting agregó un artículo práctico "Ajustar el costo de los materiales al final del mes (costo promedio)", que analiza un ejemplo en el que una organización cancela materiales para producción a un costo promedio móvil. Al final del mes, el costo de los materiales dados de baja se ajusta al promedio ponderado.

Cláusula 16 de PBU 5/01 "Contabilidad de inventarios" (aprobada por orden del Ministerio de Finanzas de la Federación de Rusia de fecha 09/06/2001 No. 44n) (en adelante, PBU 5/01) se determina que cuando liberación de materiales(y otros inventarios) en producción, una empresa a efectos contables puede cancelar su valor de una de las siguientes maneras:

- al costo de cada unidad;

- al costo promedio;

- al costo de la primera adquisición de inventarios (método FIFO).

Evaluación de materiales al costo promedio ocurre para cada grupo (tipo) de inventario dividiendo el costo total del grupo (tipo) de inventario por su cantidad, que consiste respectivamente en el precio de costo y el monto del saldo al comienzo del mes y el inventario recibido durante un período determinado. mes (cláusula 18 de PBU 5/01). En este caso, la aplicación de métodos para estimaciones promedio del costo real de materiales se puede realizar de las siguientes maneras:

- basado en el costo real mensual promedio ( evaluación ponderada), que incluye la cantidad y el costo de los materiales al comienzo del mes y todos los recibos del mes (período del informe);

- determinando el costo real del material en el momento de su lanzamiento ( estimación móvil), mientras que el cálculo de la estimación promedio incluye la cantidad y el costo de los materiales al comienzo del mes y todos los recibos hasta el momento del lanzamiento.

Si en la configuración de la política de la cuenta del programa "1C: Contabilidad 8" Si el método para evaluar los inventarios se establece "Al costo promedio", entonces los materiales se dan de baja a producción al costo promedio de movimiento. Al cerrar el mes, el costo de los materiales dados de baja se lleva al promedio ponderado.

Además, en relación con la publicación de nuevas versiones, se han actualizado en el libro de referencia artículos prácticos según la edición.

Operaciones de rutina para cerrar el mes en el programa "1C: Automatización Integrada 8"

3.0 y ed. 2.0 “Contabilización de multas (sanciones) recibidas en virtud del contrato (posición del proveedor)”, “Registro de una factura entrante (del proveedor)” y “Devolución parcial de la mercancía por parte del comprador”.

Para otras noticias del directorio, consulte aquí.

<<< Назад

Operaciones de cierre del período sobre el que se informa

Ajuste del coste medio de amortización de materiales.

Este procedimiento es necesario si la política contable de la organización prevé la cancelación de materiales en función del costo real mensual promedio (estimación ponderada), que incluye las cantidades y costos de los materiales al comienzo del mes y todos los recibos del mes ( período de información). Durante un mes, se utiliza una estimación móvil en los documentos de gastos al cancelar el costo de los materiales. En este caso, el costo promedio de los activos materiales se determina en el momento de su liberación (es decir, en el momento del documento de consumo). Si durante el mes hubo una compra de materiales a precios diferentes del costo promedio de los saldos de los artículos correspondientes, entonces la estimación móvil de cancelación da resultados ligeramente diferentes a los ponderados.

Comentario:

Términos "evaluación ponderada" Y "estimación móvil" introducido en la práctica por las “Directrices metodológicas para la contabilidad de inventarios”, aprobadas por orden del Ministerio de Finanzas de la Federación de Rusia de 28 de diciembre de 2001 No. 119n.

Ejemplo.

Alquiler a partir del 01/05/2003

Mensaje de navegación

En el almacén de Our Organization LLC había 100 kg. uñas por valor de 2400 rublos.

El 4 de mayo de 2003 se suministraron 10 kg de clavos. Su coste fue de 240 rublos. (2400:100*10). El saldo en el almacén después de esta operación es de 90 kg por un monto de 2160 rublos.

El 13 de mayo de 2003, se recibieron en el almacén 20 kg de clavos al precio de 30 rublos. por 1 kg, por la cantidad de 600 rublos.

El 20 de mayo de 2003 se entregaron 10 kg de clavos; su coste, según una estimación móvil, será (2160+600): (90+20)*10=250,91 rublos.

Así, en total se amortizaron 20 kg de clavos por un importe de 490,91 rublos. (240+250,91)

Con una evaluación ponderada, el costo de los clavos cancelados será (2400+600).(100+20)*20=500 rublos.

Existe una diferencia entre los dos métodos de valoración (500-240-250,91 = 9,09 rublos). Si la liberación de los primeros 10 kg de clavos se produjo después de que el lote comprado llegó al almacén, entonces la diferencia sería cero.

El procedimiento realiza asientos contables adicionales para que la cancelación se realice finalmente (para el mes en su conjunto) utilizando el método del costo promedio ponderado.

El algoritmo específico es el siguiente:

- el costo mensual promedio se calcula para cada material para cada subcuenta de la cuenta 10 (excepto la subcuenta 10.7 “Materiales transferidos para procesamiento”);

- para cada una de las cuentas (y los objetos contables analíticos para ellas, es decir, subconto) en las que se canceló el material en cuestión, se calcula el monto del ajuste. Es igual a la diferencia entre lo que debería haberse amortizado utilizando el método del costo promedio mensual (el producto del precio promedio mensual del material por su cantidad amortizada en el marco de esta correspondencia de cuentas), y el monto realmente amortizado. apagado;

- se realiza un asiento por el importe del ajuste.

Ajuste del costo promedio de cancelación de bienes.

El algoritmo y finalidad de este procedimiento en relación con la cuenta 41 “Bienes” son similares al algoritmo y finalidad del procedimiento "Ajuste del coste medio de amortización de materiales".

Si una organización contabiliza los bienes en almacenes (cuenta 41.1) al costo de adquisición y en el comercio minorista (cuenta 41.2) a precios de venta, entonces el procedimiento para ajustar el costo promedio de cancelación de bienes puede, en principio, aplicarse solo en relación a cancelar mercancías de un almacén.

Sin embargo, además de ajustar los datos sobre la cancelación de bienes del crédito de la cuenta 41 "Bienes", al realizar este trámite, también se realiza un ajuste al costo promedio de cancelación de bienes enviados (cuenta 45).

La peculiaridad del algoritmo para ajustar el costo promedio de los bienes enviados es que el cálculo del costo promedio ponderado de una unidad de bienes en este caso se realiza por separado para cada contraparte y contrato.

2017-04-25T12:44:19+00:00Que clase de animal es este? Ajuste de nomenclatura"? Los contadores principiantes a menudo me hacen esta pregunta porque no entienden de dónde viene este ajuste, cómo se calcula y si es necesario.

Resolvamos esto de una vez por todas usando el ejemplo de 1C: Contabilidad 8.3, edición 3.0.

En primer lugar, el ajuste se produce “por sí solo” cuando cierre de mes.

En segundo lugar, ocurre con mayor frecuencia en organizaciones que cancelan inventarios. al costo promedio().

Y es por eso.

Si leemos atentamente el párrafo 18 de PBU 5/01 sobre la aprobación de normas contables, veremos allí lo siguiente:

La evaluación de los inventarios a costo promedio se realiza para cada grupo de inventarios dividiendo el costo total del grupo de inventarios por su cantidad, compuesta respectivamente por el costo y el monto del saldo al inicio del mes y el inventario recibido durante el mes dado.

Lo mismo en forma de fórmula:

Costo promedio grupos de inventario = ( Costo al principio meses + Costo recibido dentro de un mes) / ( Cantidad al principio meses + Cantidad recibida dentro de un mes)Lo que significa se debe calcular el costo promedio en general para el mes .

Veamos un ejemplo:

- 01.01.2014 Compramos 4 ladrillos por 250 rublos.

- 05.01.2014 Vendieron 3 ladrillos por 500 rublos.

- 10.01.2014 Compramos 2 ladrillos por 200 rublos.

calculemos costo promedio ladrillos para enero:

- Costo al principio mes = 0 rublos.

- Costo recibido dentro de un mes = 4 * 250 + 2 * 200 = 1400 rublos.

- Cantidad al principio meses = 0 piezas.

- Cantidad recibida dentro de un mes = 4 + 2 = 6 piezas.

Total, según la fórmula:

Costo promedio para enero= 1400 / 6 = 233,333 rublos.

Pero A partir del 05/01/2014, cuando vendemos 3 ladrillos, aún no conocemos los recibos posteriores durante el mes, por lo que cancelamos el costo sin tener en cuenta los recibos posteriores.:

Costo promedio al 01/05= 4 * 250 / 4 = 250 rublos.

Por lo tanto, el 05/01 cancelaremos nuestro ladrillo por 250 rublos por pieza, pero al final del mes resulta que fue necesario cancelar en 233.333 rublos (el ladrillo más barato llegó el 10 de enero).

Entonces hubo una diferencia de (250 - 233,333) = 16,666 rublos por pieza, que debe ajustarse a fin de mes.

El monto de ajuste por 3 ladrillos vendidos será 3 * 16,666 = 50 rublos.

Veamos este ejemplo en el programa 1C: Contabilidad 8.3 (edición 3.0).

Realizamos una cancelación con fecha 05/01/2014.

Estamos realizando recibos desde el 10/01/2014

Por fin cerramos el mes de enero

Haga clic izquierdo en el elemento “Ajuste del costo del artículo” y seleccione el comando “Mostrar transacciones”:

Aquí está nuestro ajuste de 50 rublos.

Estamos geniales, eso es todo.

Por cierto, para nuevas lecciones...

¿Es posible el ajuste con FIFO?

Si es posible. Y ahora mostraré con un ejemplo cuándo puede surgir.

Entonces, estamos en FIFO (primero en entrar, primero en salir), lo que significa que los productos se cancelan en el orden en que llegan al almacén.

Veamos un ejemplo:

- 01.01.2014 Compramos 1 ladrillo por 100 rublos.

- 03.01.2014 Compramos 1 ladrillo por 150 rublos.

- 06.01.2014 Vendido 1 ladrillo. Al mismo tiempo, se canceló el costo de 100 rublos (después de todo, estamos en FIFO).

- 10.01.2014 Se recibieron gastos adicionales en forma de 20 rublos por la recepción de ladrillos con fecha 01/01/2014. Los registramos en 1C con el documento “Recibo de gastos adicionales”.

- 31.01.2014 Cerramos el mes y ajustó la cancelación el 06/01/2014 en 20 rublos, ya que de hecho el costo de los ladrillos recibidos el 01/01/2014 resultó no ser 100 rublos, como pensábamos en ese momento. de cancelación, pero 120 rublos (+20 rublos de gastos adicionales que ingresamos como número 10).

Atentamente, Vladímir Milkin(maestro

Este artículo inicia una serie de materiales que se dedicarán a las operaciones. "Cierre de mes". Cuando comencé a aprender contabilidad basada en software Contabilidad empresarial 1C, entonces fue este tramo el que me causó más dificultad. Esto se debió a que no pude encontrar descripciones detalladas con ejemplos de qué es cada una de las operaciones y para qué se realiza. Ahora que he logrado descubrir muchas cosas en la práctica, quiero presentarles mis logros.

En este artículo veremos una de las operaciones de cierre de mes reguladas. Este material es adecuado para quienes recién están comenzando a estudiar contabilidad y los mecanismos de funcionamiento del producto de software 1C Enterprise Accounting. Veré dos ejemplos sencillos que le permitirán ver claramente cómo se ajusta el coste de un artículo.

Permítanme recordarles que el sitio ya cuenta con varios artículos dedicados a la cuestión del cierre de un mes en el programa 1C BUKH 3.0:

¿Por qué es necesario ajustar el costo de un artículo?

Te cuento un poco por qué se ajusta el costo de un artículo en general. Si se elige el método del “costo promedio” para determinar la valoración de los bienes cuando se dan de baja, entonces, de acuerdo con cláusula 18 PBU 5/01 El costo promedio debe determinarse dividiendo el costo total del producto por su cantidad. Estos indicadores deben ser la suma del costo y el saldo. a principios de mes y existencias entrantes dentro de un mes. Permítanme recordarles que la elección del método de cancelación se realiza en "Política contable" en la pestaña "Inventario" en el campo “Método de evaluación de inventarios (IPM)”.

Este enfoque no se puede implementar en una situación en la que el valor de la cancelación debe conocerse en el momento de la cancelación y no se conocen los datos de la cancelación para todo el mes. Por lo tanto, el costo promedio de los bienes se determina en el momento de la cancelación y no al final del mes. Al final del mes, cuando se conocen todos los cobros y cancelaciones, el costo promedio se ajusta mediante una operación regulada. “Ajuste del costo del artículo”.

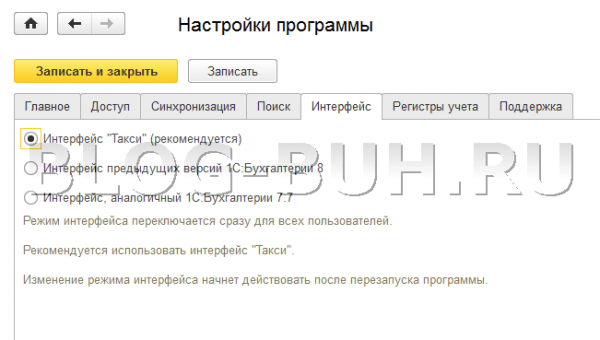

Me gustaría llamar su atención sobre el hecho de que las capturas de pantalla de este artículo se presentan desde el programa. 1C Contabilidad edición 3.0 con lo nuevo interfaz "Taxi", que estuvo disponible a partir desde la versión 3.0.33. Después de actualizar el programa a esta versión, debería solicitarle que cambie a esta interfaz, pero usted mismo puede cambiar a cualquier interfaz. En la sección "Administración" en el elemento "Configuración del programa" en la pestaña "Interfaz".

Por separado, observo que la funcionalidad presentada en este artículo se realiza de la misma manera para cualquier interfaz y este mecanismo también es válido para 1C Accounting edición 2.0.

EJEMPLO 1

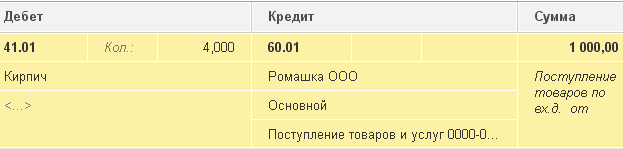

Registraremos el hecho de la recepción de la mercancía mediante un documento por la cantidad de 100 kg. a un precio de 24 rublos. por kilogramo. Como resultado, el programa generará el cableado:

- Cancelación: 10 kg

A continuación recibiremos los mismos productos que antes pero a un precio diferente de 30 rublos. por kg.. Me gustaría señalar que en el directorio “Nomenclatura” se selecciona el mismo elemento que en las dos primeras operaciones. Entonces, reflexionemos en el documento. “Recepción de bienes y servicios” recepción de 20 unidades de material por un monto total de 600 rublos. 30 rublos. por kg.. El documento generará transacciones del siguiente tipo: Dt 41,01 Ch 60,01 Monto 600

- Cancelación: 10 kg.

Ahora que ha habido dos entradas del mismo producto a dos precios diferentes, lo daremos de baja por la cantidad de 10 kg. usando documento "Cancelación de bienes" a la cuenta de 94 “Desabastecimientos y pérdidas por daños a objetos de valor”. Entonces, en el momento de la cancelación nos quedaban 110 kg. = 100 – 10 + 20 bienes por valor de 2760 rublos. = 2400 – 240 + 600. El coste medio de 1 unidad será de 25,09 rublos. = 2.760 / 110. En consecuencia, se amortizarán 10 kg. material por un costo total de 250,91 rublos. Cuando se publique, el documento "Cancelación de bienes" generará la siguiente publicación:

Dt 94 Kt 41,01 Importe 250,91

A fin de mes es necesario realizar trámites regulados "Cierre de mes", incluido el procedimiento “Ajustes al costo de los artículos”. Para implementar el ajuste, deberá seleccionar el ítem “Cierre de Mes” en la sección “Operaciones” del programa. Esto abrirá un servicio de programa especializado. Aquí debe seleccionar el mes de cierre, la organización y cerrar completamente el mes haciendo clic en el botón correspondiente o realizar solo las operaciones necesarias. Haga clic izquierdo en la línea “Ajuste del costo del artículo” y haga clic en "Realizar operación".

Luego de esto, el programa creará un documento “Cierre de Mes” con el tipo “Ajuste de costo del artículo”. Sus transacciones se pueden visualizar desde el mismo servicio haciendo clic izquierdo en la línea “Ajuste de costo del artículo”. Las publicaciones se verán así: Dt 94 Kt 41,01 Importe 9,09

Monto de ajuste = Promedio ponderado – Monto total de cancelación

Promedio ponderado = Monto total de recibos: Cantidad total de recibos * Cantidad total de cancelaciones = (2400 + 600): (100 + 20)*(10+10) = 500

Monto total de cancelación = 240 + 250,91 = 490,91

Importe del ajuste = 500 – 490,91 = 9,09

EJEMPLO 2:

Déjame darte otro ejemplo, un poco más complicado.

- Recibo: 100 kg. 24 rublos/kg. = 2400

Alambrado: Dt 41,01 Ch 60,01 Monto 2.400

- Cancelación: 10 kg. a la cuenta de 94

Alambrado: Dt 94 Kt 41,01 Importe 240

- Recibo: 20 kg. 30 rublos/kg. = 600

Alambrado: Dt 41,01 Ch 60,01 Monto 600

- Cancelación: 10 kg. a la cuenta de 94

Alambrado: Dt 94 Kt 41,01 Importe 250,91

- Recibo: 10 kg. 35 rublos/kg. = 350

A diferencia del primer ejemplo, registraremos otro recibo de 10 kg. Productos por 35 rublos. por kilogramo.

Alambrado: Dt 41,01 Ch 60,01 Monto 350

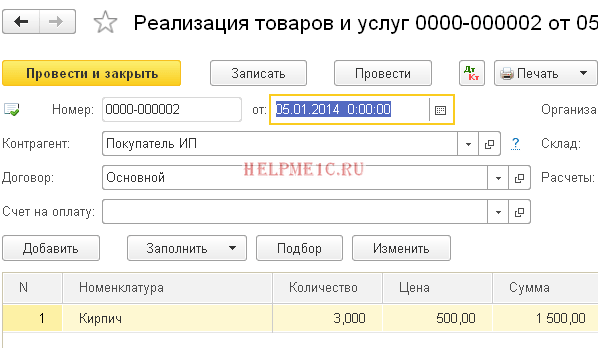

- Ventas: 20 uds. (debitado a la cuenta 90.02.01)

Ejecutaremos el documento. “Ventas de bienes y servicios” ventas 20 kg. bienes. En este caso, la mercancía se debitará del crédito de la cuenta. 41.01 “Mercancías en almacenes” al débito de la cuenta. 20 kilogramos. los bienes serán cancelados por el monto 519,83 = (Cantidad de Recibos – Monto de Castigos) / (Cantidad de Recibos – Monto de Castigos) * Monto de Castigos = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 – 10 + 10) * 20

Alambrado: Dt 90.02.1 Kt 41.01 Importe 519.83

- Ajuste del costo del artículo:

Realicemos la operación. “Ajuste del costo del artículo” cierre de mes. En este caso se utilizarán dos cuentas. 90.02.1 “Costo de ventas de actividades con el sistema tributario principal” Y 94 “Desabastecimientos y pérdidas por daños a objetos de valor”.

Publicaciones: Dt 94 Kt 41,01 Importe 24,47

Dt 90.02.1 Ct 41.01 Importe -4.44

Ahora descifraré de dónde provienen los montos de cada una de las transacciones presentadas:

Monto de ajuste de cuenta = Promedio ponderado de cuenta – Monto de cancelación de cuenta

Promedio ponderado de la cuenta = Monto total del recibo: Monto total del recibo * Monto de cancelación de la cuenta

1) Para la cuenta 94:

RecuentoPromedio ponderado94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

Importe DébitoCuenta 94 = 250,91 + 240 = 490,91

Importe del ajuste de cuenta 94 = 515,38 – 490,91 = 24,47

2) Para la cuenta 91.02:

Promedio ponderado91,02 = (2400 + 600 + 350): (100 + 20 + 10)*(20) = 515,38

Importe de débitoCuenta 91,02 = 519,83

Importe del ajuste de cuenta 91,02 = 515,38 – 519,83 = -4,44

¡Eso es todo por hoy! Si te ha gustado este artículo, puedes usar botones de redes sociales¡Quedártelo para ti!

Además, no olvides tus preguntas y comentarios. dejar en comentarios!

En los siguientes materiales continuaremos considerando las operaciones de cierre de fin de mes. Para enterarte de nuevas publicaciones a tiempo, puedes hacerlo. ¡Hasta luego!

Dedicaremos el material de hoy a la operación de cierre de mes. Cada uno de los usuarios del programa de contabilidad, al estudiar contabilidad en el programa de contabilidad, tiene una serie de preguntas sobre las funciones. Por eso, en el material de hoy te contaremos en detalle qué es cada una de las operaciones de “1C Contabilidad 8” y analizaremos el nuevo material mediante ejemplos.

En particular, aprenderá cómo funciona una de las operaciones de cierre mensual reguladas denominada “Ajuste de coste del artículo”. Además, te ofrecemos 2 sencillos ejemplos con los que entenderás cómo puedes cambiar el coste de un artículo.

¿Por qué es necesario ajustar el costo de un artículo?

¿Con qué propósito es necesario ajustar el costo de un artículo? Si, al cancelar productos para determinar su valoración, se utiliza un método llamado "al costo promedio", entonces, de acuerdo con la cláusula 18 de PBU 5/01, el costo promedio debe establecerse dividiendo el costo total del producto por su cantidad. Estos indicadores deben ser el costo y el saldo al comienzo del mes actual y el inventario de bienes durante el mes. Cabe señalar que puede seleccionar el método de cancelación en la “Política Contable” en la pestaña denominada “Inventarios” en el campo denominado “Método de valoración de inventarios (IPM)”.

En algunas situaciones, este enfoque no se puede implementar. Por ejemplo, cuando es necesario conocer el costo de la cancelación en el momento de la cancelación y no se conoce la información de la cancelación de todo el mes. Por lo tanto, el costo promedio de los productos debe determinarse en el momento de la cancelación y no al final del mes. Al final del mes, cuando aparece toda la información sobre cancelaciones y cobros, el costo promedio se modifica mediante una operación regulada llamada "Ajuste del costo del artículo".

Destacamos que las capturas de pantalla de este material fueron tomadas del programa de contabilidad “1C Accounting 8” edición “3.0” desde la interfaz “Taxi”. Este último estuvo disponible con el lanzamiento de “3.0.33”. Después de actualizar 1C a esta versión, este programa debería pedirle al usuario de forma independiente que cambie a esta interfaz. Pero también, si lo deseas, puedes cambiar tú mismo a otra interfaz. En particular, en la sección denominada "Administración" en el elemento denominado "Configuración del programa" en una pestaña como "Interfaz".

Además, cabe decir que la funcionalidad presentada en este material se aplica por separado a cualquier interfaz del programa de contabilidad “1C Accounting 8” edición “3.0”. Este mecanismo también se aplica al programa de contabilidad versión “2.0”.

1. Imaginemos que recibimos 100 kilogramos de mercancías a 24 rublos el kilogramo. En total, los productos cuestan 2.400 rublos.

Utilicemos un documento llamado "Recepción de bienes y servicios" para registrar el hecho de la recepción de los bienes mencionados anteriormente por un monto de 2400 rublos. Como resultado se formará lo siguiente: “Dt41.01 Kt60.01 Monto 2400”.

2. Cancelación: 10 kilogramos

Después de esto, usemos un documento llamado "Cancelación de bienes" en la cuenta "94" "Escaseces y pérdidas por daños a objetos de valor" para cancelar parte de los productos por la cantidad de 10 kilogramos, por ejemplo, debido a su daño. . Al realizar esta operación, el programa de contabilidad determinará de forma independiente la cantidad por la cual se cancelarán 10 kilogramos de 240 rublos. Al contabilizar el documento se creará la siguiente contabilización: “Dt94 Kt41.01 Monto 240”.

3. Recibió 20 kilogramos por 30 rublos. Bienes totales por valor de 600 rublos.

Después de esto, recibiremos los mismos productos que antes, pero a un precio diferente: 30 rublos por kilogramo. En el directorio llamado “Nomenclatura” seleccionamos el mismo elemento que en las dos primeras operaciones. Ahora, utilizando el documento "Recepción de bienes y servicios", reflejemos la recepción de 20 unidades de bienes por un monto de 600 rublos a 30 rublos por kilogramo. Como resultado, dicho documento creará la siguiente publicación: “Dt41.01 Kt60.01 Monto 600”.

4. Cancelación: 10 kilogramos.

Después de recibir el mismo producto a dos precios diferentes, lo cancelamos por la cantidad de 10 kilogramos. Esta operación la implementaremos con un documento denominado “Cancelación de bienes” a la cuenta “942 con el nombre “Escaseces y pérdidas por daños a objetos de valor”. Resulta que nos quedan 110 kilogramos (100 - 10 + 20) de bienes para cancelar por un monto total de 2760 rublos (2400 - 240 + 600). Entonces, el costo promedio de una unidad de producción será de 25,09 rublos (2760/110). Como resultado, se cancelarán 10 kilogramos de mercancías por valor de 250,91 rublos. Luego, al contabilizar, utilizando el documento “Baja de bienes”, se generará la siguiente contabilización: “Dt94 Kt41.01 Monto 250.91”.

5. Ajuste del costo del artículo:

Y al final del mes es necesario realizar los trámites regulados de “Cierre de Mes”, entre los que también se encuentra el trámite de “Ajuste de costo del artículo”. Para realizar ajustes, en la sección del programa contable llamada “Operaciones” es necesario seleccionar el ítem llamado “Cierre de Mes”. Luego se abrirá un servicio especializado para el programa de contabilidad 1C. Aquí debe seleccionar el mes de cierre, la empresa, realizando solo las operaciones necesarias. O bien, pulsando la tecla deseada, cerrar el mes por completo. Después de esto, haga clic izquierdo en la línea "Ajuste del costo del artículo" y luego haga clic en "Realizar operación".

Después de completar las operaciones en el programa de contabilidad, volverá a ver un documento llamado “Cierre de mes” (el tipo se llama “Ajuste del costo del artículo”). Puede ver sus publicaciones utilizando el mismo servicio. Para hacer esto, haga clic izquierdo en la línea llamada "Ajuste del costo del artículo". Las transacciones creadas se verán así: "Dt94 Kt41.01 Importe 9.09".

La cifra de ajuste es de 9,09 rublos. ¿Averigüemos de dónde vino? Las reglas contables dicen que el monto del ajuste es la diferencia entre el promedio ponderado y el monto total de cancelación. El valor del promedio ponderado es la relación entre el monto monetario recibido y el monto recibido, y luego multiplica esta relación por el monto de la cancelación. Vea cómo se ve en forma de fórmula:

Monto_de_ajuste = Promedio ponderado - Monto_de_amortización_total

Promedio ponderado = Monto_total_recibos: Cantidad_total_recibos * Cantidad_total_amortizaciones = (2400 + 600) 100 + 20) * (10 + 10) = 500 rublos

Importe_total_de_amortización = 240 + 250,91 = 490,91 rublos

Importe_ajuste = 500 - 490,91 = 9,09 rublos

Ofrezcamos otro ejemplo, esta vez un poco más complicado:

1. Recibo: 100 kilogramos a 24 rublos el kilogramo. El coste total de producción es de 2400 rublos.

El resultado es la siguiente publicación: “Dt41.01 Kt60.01 Monto 2400”.

2. Cancelación: 10 kilogramos de mercancías a la cuenta “942.

Luego de la operación se creará la siguiente contabilización: “Dt94 Kt41.01 Monto 240”.

3. Recibo: 20 kilogramos a 30 rublos el kilogramo. Resulta que el importe total de la mercancía es de 600 rublos.

Se creará la siguiente publicación: “Dt41.01 Kt60.01 Monto 600”.

3. Cancelación: 10 kilogramos a la cuenta “94”.

Publicación: “Dt94 Kt41.01 Monto 250.91”.

4. Recibo: 10 kilogramos de mercancías a 35 rublos el kilogramo. El importe total es 350.

Y después de eso, registremos un recibo de producto similar: 10 kilogramos a 35 rublos por kilogramo. Recibirá esta publicación: "Dt41.01 Kt60.01 Monto 350".

5. Ventas: 20 piezas. La mercancía se da de baja en la cuenta “90.02.01”.

La venta de 20 kilogramos de bienes se realizará mediante un documento denominado “Venta de bienes y servicios”. En este caso, los productos anteriores de la cuenta “41.01” con el nombre “Bienes en almacén” se darán de baja a la cuenta “90.02.1” denominada “Costo de ventas de actividades con el sistema tributario principal”. Se cancelarán 20 kilogramos de mercancías por un monto de 519,83 rublos = (Importe_recibo - Importe_amortización) / (Cantidad_recibo - Importe_amortización) * Cantidad_amortización = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10 ) * 20

Como resultado se generará la siguiente contabilización: “Dt90.02.1 Kt41.01 Monto 519.83”.

6. Ajuste del costo del artículo:

Ahora realicemos la operación de cierre de mes denominada “Ajuste de costo del artículo”. En este caso, será necesario utilizar 2 cuentas: “90.02.12 con el nombre “Costo de ventas de actividades con el sistema tributario principal” y la cuenta “94” con el nombre “Escasez y pérdidas por daños a objetos de valor”.

Existen estas publicaciones: “Dt94 Kt41.01 Importe 24,47” y “Dt90.02.1 Kt41.01 Importe -4,44”.

En cada una de las transacciones anteriores hay algunas cantidades. Te explicamos de dónde vienen:

Monto_ajuste_cuenta = Promedio_ponderado_cuenta - Monto_escritura_cuenta

Promedio_ponderado_por_cuenta = Cantidad_total_de_recibos: Cantidad_total_de_recibos*Cantidad_de_escrituras_por_cuenta

1) Para la cuenta “94”:

Promedio_ponderado_por_cuenta_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 rublos

Amount_Write_On_Account_94 = 250,91 + 240 = 490,91 rublos

Amount_Adjustments_On_Account_94 = 515,38 - 490,91 = 24,47 rublos

2) Para la cuenta “91.02”:

Promedio_ponderado_por_cuenta_91,02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 rublos

Monto_debitado_en_cuenta_91,02 = 519,83 rublos

Monto_Ajustes_En_Cuenta_91,02 = 515,38 - 519,83 = -4,44 rublos